PIT-2, Wpływ na wysokość zaliczek na podatek dochodowy oraz kwotę bieżącego wynagrodzenia

03-01-2023

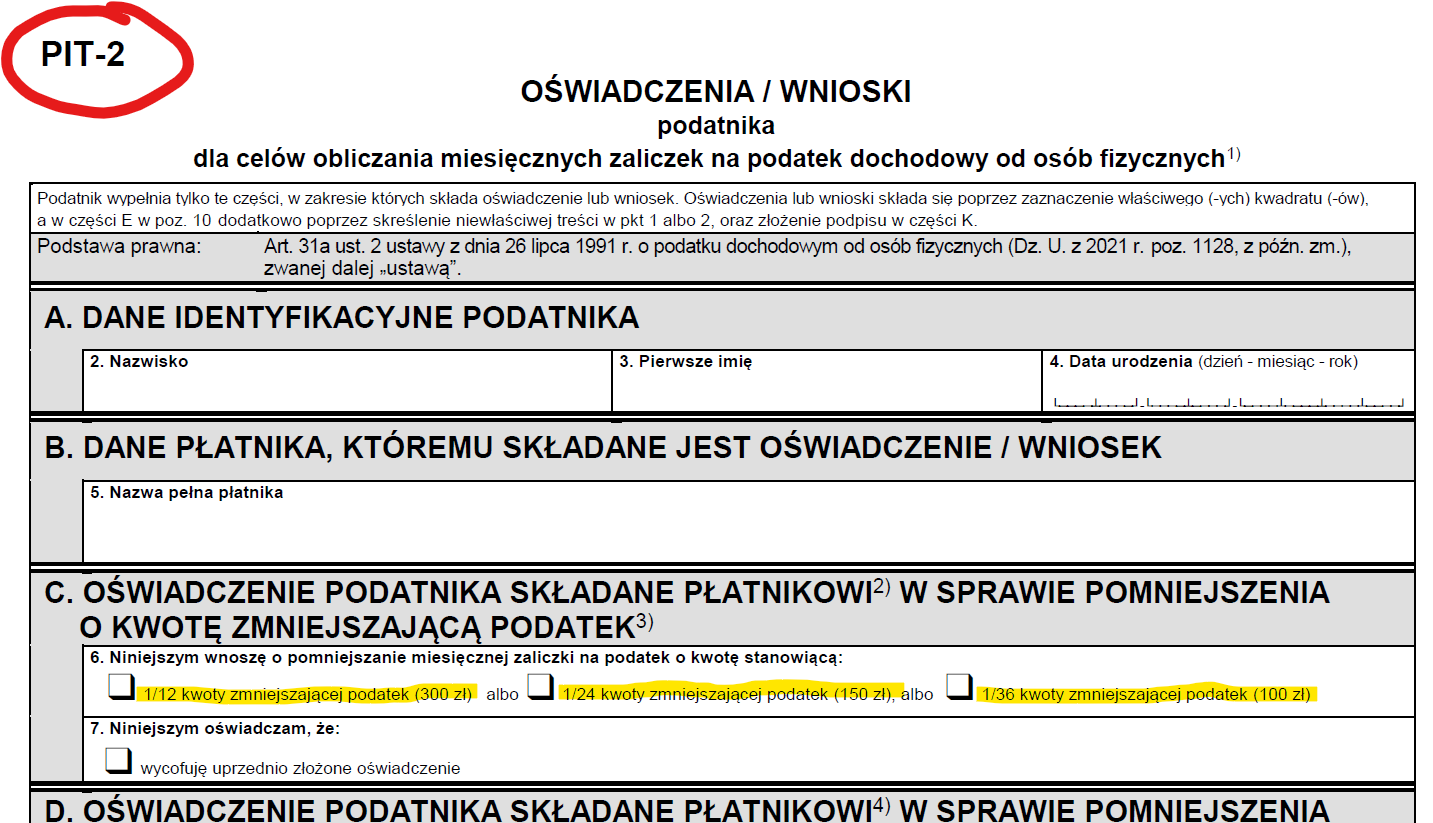

Od 1 stycznia 2023 r. podatnik PIT może wnioskować za pomocą formularza PIT-2 nawet do trzech płatników (pracodawców) o obniżenie miesięcznej zaliczki na PIT:

- u jednego płatnika o 1/12 kwoty zmniejszającej podatek (300 zł)

- u dwóch płatników o 1/24 kwoty zmniejszającej podatek (150 zł)

- u trzech płatników o 1/36 kwoty zmniejszającej podatek (100 zł).

Dzięki temu podatnik (pracownik) uzyska wyższe bieżące wynagrodzenie netto, bez konieczności oczekiwania na rozliczenie kwoty wolnej od podatku do momentu rocznego rozliczenia PIT.

Ponadto PIT-2 służy składaniu:

1) oświadczeń:

- o zamiarze preferencyjnego opodatkowania dochodów (z małżonkiem/jako osoba samotnie wychowująca dziecko),

- w sprawie korzystania z podwyższonych pracowniczych kosztów uzyskania przychodów,

- w sprawie zwolnień , o których mowa w art. 21 ust. 1 pkt 152-154 ustawy o PIT (tzw. ulgi na powrót, dla rodzin 4+, dla pracujących seniorów),

2) wniosków:

- o niestosowanie ulgi dla młodych,

- o niestosowanie pracowniczych kosztów uzyskania przychodów,

- o rezygnację ze stosowania 50% kosztów uzyskania przychodów,

- w sprawie niepobierania zaliczek w roku podatkowym.

Jak więc widać złożenie PIT-2 pracodawcy może mieć realny wpływ na wysokość otrzymywanego przez pracownika wynagrodzenia w poszczególnych miesiącach. W przypadku jego niezłożenia, łączna kwota wynagrodzenia w skali całego roku będzie taka sama, ale może wystąpić nadpłata podatku, którą odzyskamy dopiero w rozliczeniu rocznym PIT, tj. w okresie od lutego do kwietnia kolejnego roku. Dzięki PIT-2 pracownik otrzyma należne mu pieniądze w bieżących wynagrodzeniach miesięcznych.

Do dochodów (przychodów) uzyskanych od dnia 1 stycznia 2023 r. ma zastosowanie druk w wersji PIT-2(9).

Ważne! Oświadczenie PIT-2 złożone w latach wcześniejszych zachowuje aktualność w bieżącym roku (2023), o ile nie uległ zmianie stan faktyczny z niego wynikający.